Die Europäische Union arbeitet daran, die Steuertransparenz zu erhöhen, um potenziell aggressive Steuergestaltungen aufzudecken. Als Maßnahme wurde die 6. Änderung der Amtshilferichtlinie (kurz „DAC 6“- Directive on Administrative Cooperation) beschlossen, die eine Meldeverpflichtung grenzüberschreitender Gestaltungen vorsieht. Aufgrund der Richtlinie sind die Mitgliedsstaaten verpflichtet, die Grundsätze des EU-Meldepflichtgesetzes bis spätestens 31.12.2019 in das nationale Recht zu übernehmen. Österreich hat in einer Sondersitzung des Nationalrates am 19.09.2019 das Abgabenänderungsgesetz 2020 beschlossen, welches u.a. das EU-Meldepflichtgesetz (EU-MPfG) umsetzt. Damit tritt das Meldepflichtgesetz ab 1.7.2020 auch in Österreich in Kraft. Die gesetzlichen Vorschriften entfalten jedoch auch für die Vergangenheit Wirkung. Im Nachfolgenden geben wir Ihnen einen Überblick über die wesentlichen Punkte der neuen gesetzlichen Regelung sowie die notwendigen Maßnahmen, die in Vorbereitung auf die gesetzlichen Anforderungen gesetzt werden sollten.

Hintergrund

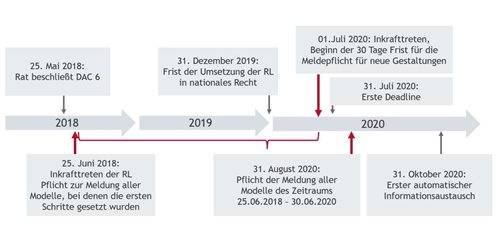

Am 25.5.2018 wurde von den EU-Finanzministern (ECOFIN) eine Richtlinie beschlossen, die einen verpflichtenden automatischen Informationsaustausch über meldepflichtige grenzüberschreitende Gestaltungen zum Inhalt hat.

Mit der Einführung des EU-Meldepflichtgesetzes verfolgt die EU das Ziel, die seit Jahren erarbeiteten Maßnahmen des „Base Erosion and Profit Shifting“ (BEPS) Aktionsplanes der OECD umzusetzen und eine Informationssymmetrie zwischen Steuerpflichtigem und Fiskus herzustellen. Dadurch soll es den Mitgliedsstaaten ermöglicht werden, zeitnahe gegen steuerschonende Steuerpraktiken vorzugehen. Mit Hilfe des automatischen Informationsaustausches sind Steuerbehörden in der Lage, vorherrschende Steuermodelle zu identifizieren und anschließend durch Gesetzesänderungen zu unterbinden.

Welche Konsequenzen bestehen für Ihr Unternehmen?

Wann muss gemeldet werden?

Das EU-Meldepflichtgesetz tritt mit 1.7.2020 in Kraft und enthält eine Pflicht zur Meldung von bestimmten grenzüberschreitenden Gestaltungen an die österreichischen Finanzbehörden.

Da die Richtlinie zur Einführung einer Meldepflicht für potenziell aggressive, grenzüberschreitende Steuergestaltungen bereits am 25.6.2018 in Kraft getreten ist, sind grenzüberschreitende Steuergestaltungen, die ab diesem Zeitpunkt gesetzt oder geplant wurden, zu melden. Aufgrund der Nachmeldeverpflichtung von sogenannten „Altfällen“ (25.6.2018 – 30.6.2020) ist es ratsam, potenziell meldepflichtige Gestaltungen bereits ab 25.6.2018 zu dokumentieren. Ab 1.7.2020 sind meldepflichtige Informationen innerhalb von 30 Tagen ab Bereitstellung des Modells bzw. ab Umsetzung der ersten Schritte zu übermitteln. Die folgende Graphik gibt einen Überblick über die entscheidenden Fristen.

Meldepflicht für potenziell aggressive Steuergestaltungen - Zeitschiene (zum Vergrößern klicken)

Was muss gemeldet werden?

Das EU-MPfG gilt sowohl für Unternehmen als auch Privatpersonen und hat somit einen umfangreichen Anwendungsbereich. Allerdings müssen bestimmte Voraussetzungen erfüllt sein, um einer Meldepflicht im Falle grenzüberschreitender Steuergestaltungen zu unterliegen. Meldepflichtig sind Steuermodelle nur, wenn diese grenzüberschreitend sind und ein Kennzeichen („Hallmark“) einer unbedingt oder bedingt meldepflichtigen Gestaltung aufweisen.

Meldepflicht für potenziell aggressive Steuergestaltungen - Was ist meldepflichtig? (zum Vergrößern klicken)

Als grenzüberschreitend gelten jene Gestaltungen, in denen mehr als ein EU- Mitgliedsstaat oder ein EU-Mitgliedstaat mit einem Drittstaat involviert sind.

Erfüllt eine grenzüberschreitende Transaktion einen Tatbestand der unbedingt meldepflichtigen Gestaltung, hat unabhängig vom Vorliegen weiterer Kriterien eine Meldung an das zuständige Finanzamt zu erfolgen. Zu den unbedingt meldepflichtigen Gestaltungen zählen unter anderem grenzüberschreitende Modelle, die zu einem doppelten Abzug von Aufwendungen oder zu einer mehrfachen Befreiung der Doppelbesteuerung führen. Ebenfalls zu einer Offenlegungsverpflichtung führt eine intransparente Kette an Rechtsstrukturen, die eine Vermeidung der Identifizierung des wirtschaftlichen Eigentümers zur Folge hat. Konzerninterne Funktionsverlagerungen mit dem Effekt einer Reduktion des EBITs des übertragenden Unternehmens iHv mehr als 50% in einem dreijährigen Zeitraum tragen ebenfalls zu einer Meldeverpflichtung bei.

Bei bedingt meldepflichtigen Gestaltungen entsteht die Meldeverpflichtung nur bei zusätzlicher Erfüllung des Main-Benefit Tests. Dieser besagt, dass der Hauptvorteil oder einer der Hauptvorteile, den eine Person unter Berücksichtigung aller relevanten Fakten und Umstände aus einer Gestaltung erwarten kann, die Erlangung eines Steuervorteils ist. Für die Entstehung der Meldeverpflichtung eines Steuermodells ist der Ort des Steuervorteils grundsätzlich ohne Bedeutung. Liegt der Steuervorteil in einem anderen Mitgliedsstaat oder in einem Drittland, entsteht dennoch eine Meldeverpflichtung in Österreich, insoweit ein österreichisches Unternehmen oder ein österreichischer Steuerberater (oder anderer Intermediär) in dieses Modell involviert ist. Erfolgsabhängige Vergütungen, standardisierte Modelle wie Cum-Ex Geschäfte oder Hybrid Mismatch Arrangements zählen unter anderem zu jenen Gestaltungen, die bei Erfüllung des Main-Benefit-Tests, eine Meldung beim zuständigen Finanzamt auslösen.

Wer muss melden?

Die Mitteilungspflicht trifft vorrangig den Intermediär, welcher die meldepflichtige Gestaltung konzipiert, vermarktet, organisiert, zur Umsetzung bereitstellt oder verwaltet. Unterliegt der Intermediär (z.B. Steuerberater, Wirtschaftsprüfer, Rechtsanwalt, Notare u.a.) einer gesetzlichen Verschwiegenheitspflicht und findet keine Entbindung von dieser Verschwiegenheitspflicht durch den Steuerpflichtigen oder seines gesetzlichen Vertreters statt, ist der Intermediär von seiner Meldeverpflichtung befreit. Die Mitteilungsverpflichtung trifft in diesem Fall den Steuerpflichtigen. Eine Verschwiegenheitspflicht des Intermediäres führt somit nicht zur Vermeidung einer Meldung.

Welche Konsequenzen sind bei Missachtung zu erwarten?

Gemäß DAC 6 werden die Mitgliedsstaaten dazu aufgefordert, bei Verstößen gegen die Meldepflichten wirksame, verhältnismäßige und abschreckende Sanktionen einzuführen. Die Konsequenzen bei Missachtung dieser Meldeverpflichtung können die Mitgliedsstaaten selbstständig festsetzen. Dieses Wahlrecht führt dazu, dass es wesentliche Unterschiede bei der Höhe der Strafen gibt. Bei grob fahrlässiger Missachtung der Meldeverpflichtung ist in Österreich mit einer Strafe von bis zu EUR 25.000 zu rechnen. Bei Vorsatz verdoppelt sich dieser Betrag. Es ist jedoch zu beachten, dass die Strafen in anderen Ländern zusätzlich anfallen können und andere Mitgliedstaaten weitaus höhere Sanktionen vorsehen. Beispielsweise können die Strafbeträge in Polen bis zu EUR 2,5 Mio und in Portugal bis zu EUR 80.000 betragen. Eine detaillierte Analyse, ob eine meldepflichtige Gestaltung vorliegt, ist somit auch im Hinblick auf das Ausland anzuraten. Wurde die Meldung einer grenzüberschreitenden Gestaltung unterlassen, besteht keine Möglichkeit einer Selbstanzeige, welche eine strafbefreiende Wirkung entfalten könnte.

Was sollten Unternehmer bereits jetzt tun?

Obwohl das EU-Meldepflichtgesetz erst ab 1.7.2020 anzuwenden ist, ist es bereits jetzt äußerst ratsam, potenziell meldepflichtige Gestaltungen zu analysieren und gegebenenfalls zu dokumentieren. Aufgrund der Nachmeldeverpflichtung von sogenannten „Altfällen“ ist eine Analyse der Steuermodelle ab 25.06.2018 nahezulegen. Die Frist für die Meldung der „Altfälle“ endet am 31.08.2020.

Sind Sie unsicher, ob Sie von der Einführung des EU-MPfG betroffen sind, zögern Sie nicht unsere Expertinnen zu kontaktieren. Gerne stehen Sie Ihnen bei offenen Fragen zur Verfügung.

Stephanie Novosel

Steuerberaterin, Senior Manager

+43 5 70 375 - 1413

stephanie.novosel@bdo.at

Bettina Dorfer

Steuerberaterin, Senior Manager

+43 5 70 375 - 1305

bettina.dorfer@bdo.at